目次

1. 概要

2. 日本の不動産価格の基本メカニズム

3. 2026年の最新動向(2026年3月21日時点)

4. 不動産価格が上昇する4大要因

5. 価格の「三極化」── どのエリアが上がり、どこが下がるか

6. 不動産投資のメリット・デメリット(比較表)

7. 投資に向いているエリア・物件タイプ

8. まとめ

1. 概要

日本の不動産市場は、歴史的な高騰局面を迎えています。

国土交通省が2026年3月17日に発表した「令和8年地価公示」によれば、全国の地価は全用途平均で前年比+2.8%と、バブル崩壊後最大の上昇率を記録し、5年連続の上昇となりました。

東京都心部では新築マンション価格が1億円超えが当たり前となり、不動産投資市場への資金流入も過去最大水準に達しています。

一方で、金利上昇・建築コスト高騰・価格の「三極化」など、市場を取り巻く環境は急速に変化しています。

本記事では、最新データを基に日本の不動産価格の現状と今後の見通し、そして投資に向いているエリアと注意点を徹底的に解説します。

【2026年3月最新の市場ハイライト】

- 令和8年公示地価:全用途平均 +2.8%(5年連続上昇・バブル後最大)

- 東京23区 新築マンション平均価格:1億3,613万円(前年比+21.8%)

- 日銀政策金利:0.75%(2025年12月引き上げ)

- 2025年不動産投資額:6兆円超(過去最大)

2. 日本の不動産価格の基本メカニズム

不動産価格は基本的に「需要」と「供給」のバランス、そして「金融政策」によって決定されます。

現在の日本市場では、これらが複雑に絡み合い価格を押し上げています。

- 需要サイド:都心部への人口集中、インバウンド回復による商業地需要、共働き世帯の増加による「職住近接」ニーズの高まりが継続しています。

- 供給サイド:深刻な人手不足と資材高騰により、新築物件の供給数が限定的になっています。供給が細る中で需要が落ちないため、価格が高止まりする構造です。

- 金融・政策要因:歴史的な低金利政策(現在は上昇局面)と住宅ローン控除などの税制優遇が購入意欲を支えてきました。

- 海外資本:円安を背景に、海外投資家にとって日本の不動産は「割安」と映り、巨額の資金が流入しています。

3. 2026年の最新動向(2026年3月21日時点)

今月発表されたばかりの最新データを整理します。

表1:令和8年(2026年)地価公示 主要指標(2026年3月17日発表)

| 用途区分 | 前年比変動率 | 傾向 |

|---|---|---|

| 全用途平均 | +2.8% | 5年連続上昇・上昇幅拡大 |

| 住宅地 | +2.1% | 前年と同幅 |

| 商業地 | +4.3% | 上昇幅拡大 |

| 工業地 | +4.9% | 最大の上昇率 |

| 東京圏(全用途) | 上昇幅拡大 | 三大都市圏でトップクラス |

| 大阪圏(全用途) | 上昇幅拡大 | インバウンド需要が牽引 |

| 名古屋圏(全用途) | 上昇幅縮小 | 三大都市圏で唯一の縮小 |

表2:東京圏 マンション価格の最新動向(2025年実績)

| エリア | 平均価格 | 前年比 |

|---|---|---|

| 新築マンション(東京23区) | 1億3,613万円 | +21.8% |

| 新築マンション(都心6区) | 1億9,503万円 | +20.2% |

| 中古マンション(東京23区) | 1億247万円 | +37.1% |

4. 不動産価格が上昇する4大要因

① 建築コスト・資材の高騰

建築費はコロナ前と比較して5割以上上昇しています。

円安による輸入資材の高騰に加え、建設業界の「2024年問題(残業規制)」による人件費アップが価格に転嫁されています。

これにより、新築価格が下がりにくい構造が定着しています。

② 日銀の金融政策転換

2025年12月、日銀は政策金利を0.75%へ引き上げました。

これに伴い、変動金利も上昇傾向にあります。しかし、長期固定金利の代表である「フラット35」は2.26%程度と、過去の高金利時代と比較すれば依然として低水準であり、不動産購入意欲を完全に冷やすまでには至っていません。

③ 海外投資資本の流入

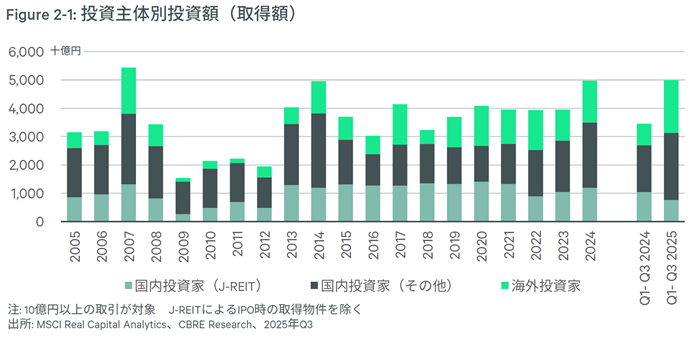

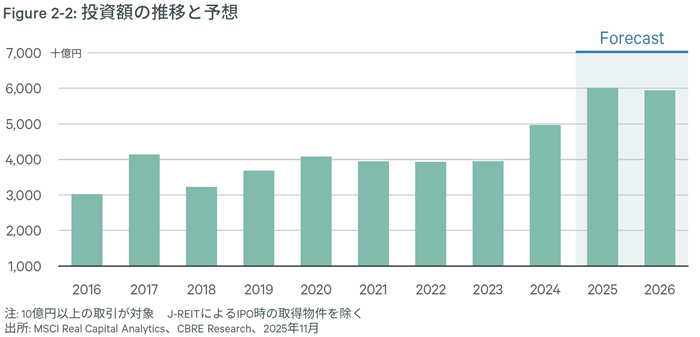

2025年の日本の事業用不動産投資額は6兆円を超え、過去最大となりました。

円安メリットを享受できる海外投資家にとって、日本の不動産は利回りが安定した魅力的な投資先として映っています。

④ インバウンド需要とホテル・商業地の高騰

訪日外国人客の増加により、ホテルや商業施設の稼働率が回復。

これが商業地の地価上昇(+4.3%)を牽引しています。特に大阪圏や京都などの観光都市での上昇が顕著です。

5. 価格の「三極化」── どのエリアが上がり、どこが下がるか

2026年の市場トレンドを一言で表すと「三極化」です。

すべての不動産が上がるわけではなく、エリアによる優勝劣敗が鮮明になります。

対象:千代田区・中央区・港区など

価格:高止まり~さらなる上昇

理由:富裕層・海外投資家の根強い需要があり、金利上昇の影響を受けにくい層が購入するため。

リスク:外国人投資家比率が高いタワーマンションは、為替変動等による一時的な価格調整リスク(最大-40%の試算も)に注意。

対象:都心から15〜20分・駅近(流山おおたかの森、横浜、練馬延伸エリアなど)

価格:堅調な需要維持、注目度上昇

理由:都心価格が高騰しすぎたため、相対的に割安で生活利便性の高いエリアへ需要がシフトする「15分ずらし」現象。

対象:駅から遠いバス便エリア、地方の不便な地域

価格:下落トレンド

理由:人口減少の直撃を受け、実需が減少。流動性が低下し、売りたくても売れないリスクが高まる。

表3:エリア別 価格動向とリスク予測

| エリア分類 | 価格動向 | 投資リスク |

|---|---|---|

| 超都心(千代田・中央・港) | 高止まり~上昇継続 | タワマン価格調整リスク |

| 準都心~都内人気エリア | 上昇傾向継続 | 価格水準が高い |

| 利便性高い郊外(駅近15分) | 堅調・割安感から注目 | 比較的低い |

| 地方四市(札幌・仙台・広島・福岡) | 上昇幅縮小傾向 | 選別強化 |

| 駅遠・地方不便エリア | 下落トレンド | 高い(流動性リスク) |

6. 不動産投資のメリット・デメリット(比較表)

2026年、これから不動産投資を始める場合のメリットと注意点を整理しました。

表4:不動産投資 メリット・デメリット比較(2026年版)

| 項目 | メリット | デメリット・注意点 |

|---|---|---|

| 収益性 | 安定した家賃収入(インカムゲイン)が期待できる | 利回りが低下傾向(イールドスプレッドのタイト化) |

| インフレ対策 | 物価上昇に伴い不動産価値・賃料も上昇しやすい | 金利上昇による返済負担増のリスク |

| 節税効果 | 減価償却・経費計上による節税が可能 | 2026年以降、投資税制の厳格化が進む見込み |

| 資産性 | 実物資産として価値が残る | 流動性が低く、すぐに現金化できない |

| 海外資本 | 外国人投資家による需要下支え | 外国人規制強化の方向性、タワマン価格変動リスク |

| 立地選択 | 都心・駅近は長期的に価値維持しやすい | エリアの選択ミスが大きなリスクに |

| ローン活用 | レバレッジを効かせた資産形成が可能 | 金利上昇(変動金利が2026年に1%前後)によるコスト増 |

【2026年の不動産投資 総合評価】

✅ メリットが大きい人:都心エリアの購入余力がある富裕層、長期保有前提の実需購入者、法人節税を活用できる事業者

⚠️ 注意が必要な人:変動金利で高額ローンを組む方、郊外・地方の物件に投資する方、短期転売を狙う方

7. 投資に向いているエリア・物件タイプ

市場環境を踏まえた、2026年におすすめの投資エリアと物件タイプです。

【おすすめエリア(2026年版)】

- 東京都内・山手線外側:相対的割安感があり、再開発が進むエリア。

- 流山おおたかの森・越谷レイクタウン:TX沿線など、都心アクセスが良く生活利便性が高い郊外。

- 横浜市:港エリアや相鉄延伸エリアなど、ブランド力と利便性を兼備。

- 福岡市:地方四市の中でも人口増加が続き、需要が比較的底堅い。

- 京都市:インバウンド需要が強く、景観条例による供給制限で希少価値が高い。

【おすすめ物件タイプ】

- 中古マンション:新築プレミアムがなく、価格調整の余地があります。住宅ローン控除の拡充も追い風。

- 一戸建て:マンション価格高騰の反動で、相対的に割安感が出ている戸建てへの需要シフトが起きています。

- 物流施設:地価上昇率トップ(+4.9%)。Eコマース需要の拡大で安定した収益が見込めます。

表5:物件タイプ別 投資判断まとめ

| 物件タイプ | 投資判断 | ポイント |

|---|---|---|

| 都心新築マンション | △ 慎重 | 価格高騰で利回り低下。実需以外は要注意 |

| 都心中古マンション | ○ 検討 | 2026年住宅ローン控除拡充。価格調整期待 |

| 郊外駅近(15分圏) | ○ 積極 | 割安感・需要堅調。中長期保有向き |

| タワーマンション | △ 慎重 | 外国人比率高いと価格変動リスク大 |

| 物流・工業系 | ○ 有望 | 地価上昇最大。ECサポートで需要持続 |

| 地方・駅遠物件 | ✕ 避ける | 人口減少で流動性低下リスク |

8. まとめ

2026年4月、日本の不動産市場は「歴史的な高騰局面」と「変化の転換期」が交差する、複雑な局面にあります。

地価は5年連続上昇でバブル後最大の伸びを見せる一方、金利上昇・建築コスト高騰・都心部の在庫増加といった踊り場要因も顕在化しています。

【まとめのポイント】

- 地価は引き続き上昇傾向だが、「急落はない・急騰も鈍化」の高止まり局面へ

- 価格の「三極化」が進行中——超都心と郊外利便エリアの優劣が鮮明に

- 不動産投資は「エリア選定」と「実需か投資か」で結果が大きく変わる

- 金利上昇局面では「無理のない返済設計」が何より重要

- 2026年は「賢い選別の年」。情報収集と専門家への相談が不可欠